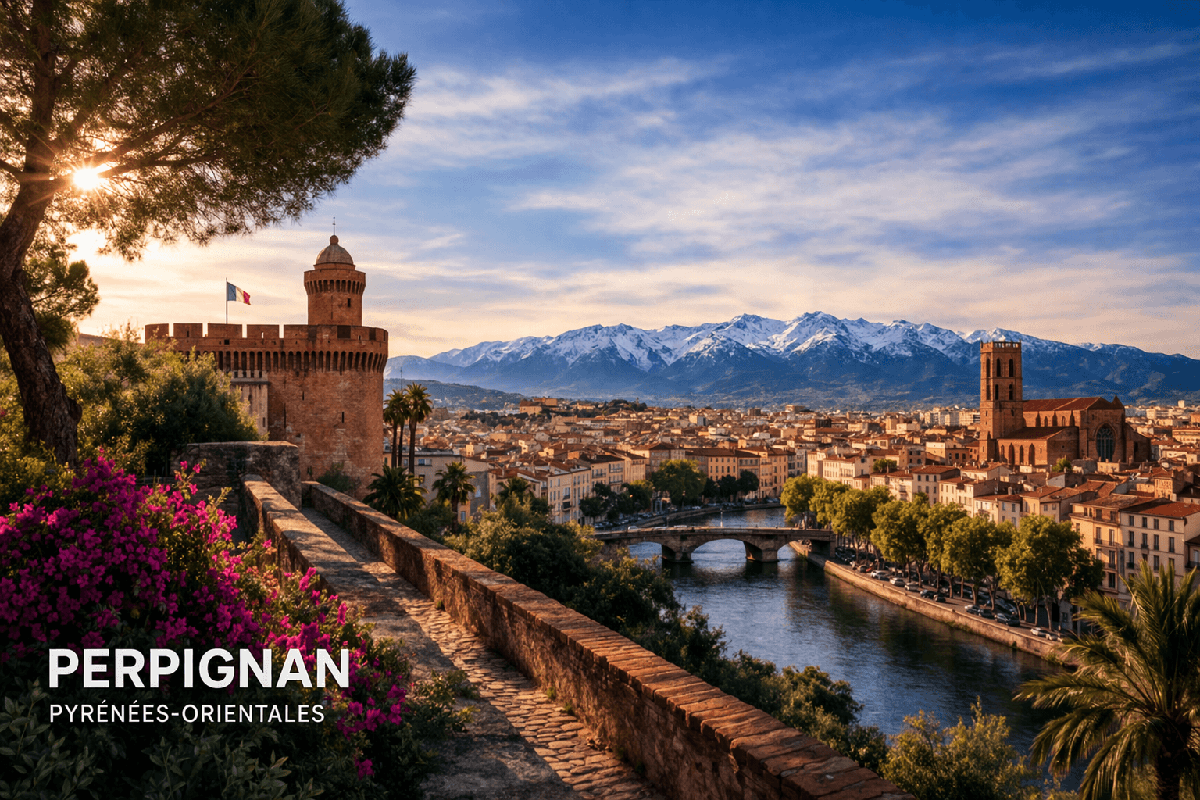

Perpignan et ses alentours un marché immobilier dynamique mais exigeant

La préfecture des Pyrénées-Orientales attire des profils variés, allant des primo-accédants locaux aux investisseurs nationaux, en passant par les familles en mobilité professionnelle. Certains secteurs historiques comme Saint-Assiscle, prisé pour sa proximité avec la gare TGV, ou le quartier du Moulin à Vent, restent particulièrement recherchés pour leur équilibre entre services et vie de quartier. Cette attractivité s'étend naturellement aux communes de la première couronne. Des villes comme Cabestany, Saint-Estève ou Le Soler participent fortement au dynamisme du bassin de vie perpignanais, tandis que le littoral, autour de Canet-en-Roussillon, maintient une tension constante sur les biens de prestige ou les résidences secondaires.

Toutefois, cette vitalité s'accompagne d'une vigilance accrue de la part des partenaires bancaires. Le cadre réglementaire autour du taux d’endettement est aujourd'hui strictement appliqué, faisant de l'apport personnel un levier de négociation souvent indispensable pour débloquer un dossier. Les revenus sont passés au crible et la stabilité professionnelle est devenue le socle de toute étude de faisabilité. Dans ce paysage catalan où la demande reste forte, un projet mal préparé en amont s'expose à des refus qui auraient pu être évités avec une lecture plus fine des attentes des prêteurs. La réalité du terrain montre qu'une simple intention d'achat ne suffit plus sans une stratégie financière solide et cohérente dès les premières visites.

La dynamique locale est aussi portée par des projets urbains structurants qui redessinent la ville. La rénovation de certains quartiers anciens et le développement de zones d'activités modernes créent de nouvelles centralités. Pour un acheteur, il ne s'agit plus seulement de trouver une surface, mais d'anticiper la valorisation future du bien dans un département qui gagne en habitant chaque année. Cette croissance démographique impose une vision à long terme, où la proximité des infrastructures de transport et des pôles universitaires joue un rôle déterminant. La métropole perpignanaise offre ainsi un visage contrasté, entre tradition catalane et modernité économique, exigeant des futurs propriétaires une connaissance pointue du tissu local.

Le financement immobilier un levier stratégique souvent sous-estimé

Obtenir un crédit immobilier ne se résume plus aujourd'hui à une simple comparaison de taux d'intérêt en fin de parcours. Le financement repose sur un montage global qui doit intégrer de multiples variables, de la durée du prêt à la structuration des paliers de remboursement. L'optimisation des aides disponibles, à l'image du prêt à taux zéro pour le neuf ou de certains dispositifs locaux, peut transformer la rentabilité d'une opération. Le choix de l'assurance emprunteur est également devenu un point de friction ou d'économie majeur, impactant directement le coût total du projet sur vingt ou vingt-cinq ans. Une approche parcellaire de ces éléments génère souvent un surcoût qui pèse sur le budget quotidien des ménages roussillonnais.

Face à cette complexité, l'accompagnement par un professionnel du secteur comme un courtier est devenu une étape naturelle pour de nombreux acquéreurs. Ce dernier n'intervient pas seulement pour interroger les banques, mais agit comme un véritable architecte du dossier de crédit. En analysant le profil de l'emprunteur bien avant la signature du compromis, il permet de sécuriser le parcours d'achat. Solliciter un courtier en crédits immobiliers sur Perpignan offre l'avantage de présenter un dossier déjà validé techniquement, ce qui rassure les vendeurs et les agents immobiliers dans un marché où la réactivité est une vertu cardinale. Cette expertise permet de naviguer entre les exigences changeantes des établissements bancaires nationaux et régionaux.

L'impact d'un suivi personnalisé se mesure souvent à la capacité de négocier des clauses spécifiques, comme la modulation des échéances ou les conditions de remboursement anticipé. Ces détails, parfois négligés au profit du seul taux nominal, sont pourtant ceux qui garantissent la souplesse financière du foyer sur le long terme. Dans les Pyrénées-Orientales, où le marché est marqué par une grande diversité de produits, du mas ancien à l'appartement moderne en centre-ville, adapter le financement à la nature du bien est essentiel. Un montage mal calibré peut rapidement devenir un frein, alors qu'une structure optimisée devient un moteur de croissance patrimoniale pour l'acquéreur averti.

Des retours d'expérience qui illustrent l'impact d'un accompagnement local

L'analyse des témoignages d'emprunteurs dans le département souligne régulièrement l'importance de la dimension humaine et de la réactivité dans la gestion des dossiers. Plusieurs récits mettent en avant des situations complexes, parfois marquées par des refus initiaux en direct, qui ont trouvé une issue favorable grâce à une restructuration complète de la demande. C'est ici que l'ancrage territorial d'un cabinet de courtage prend tout son sens. À Perpignan, des structures comme CREDITS ASSUR, sous l'impulsion de François Pouzol, s'appuient sur une connaissance fine des interlocuteurs bancaires locaux pour défendre des profils variés, du jeune actif au retraité cherchant à investir.

Un exemple concret permet d'illustrer cette plus-value. Prenons le cas d'un couple souhaitant acquérir sa résidence principale en périphérie de Perpignan, dont les premières démarches bancaires s'étaient soldées par des propositions peu compétitives, voire bloquantes. Une étude approfondie de leur situation a permis de réorganiser la répartition des différents prêts et d'optimiser les garanties exigées. En travaillant sur la quotité de l'assurance et en intégrant des paliers de remboursement adaptés à l'évolution de leurs revenus, le coût global de leur crédit a été significativement réduit. Ce type d'optimisation démontre qu'une approche stratégique est souvent plus payante qu'une simple mise en concurrence frontale et superficielle des taux affichés en agence.

Pour réussir son projet dans les Pyrénées-Orientales, il est impératif d'éviter les erreurs classiques comme se limiter à une seule consultation bancaire ou sous-estimer l'impact du montage financier global. Anticiper sa capacité d'emprunt réelle avant même d'entamer les recherches de biens permet de gagner un temps précieux et d'éviter bien des déceptions lors de la phase finale. Au final, l'intervention d'un expert local ne doit pas être perçue comme une charge supplémentaire, mais comme un investissement rentable qui sécurise l'une des transactions les plus importantes d'une vie. Dans un environnement économique en constante mutation, bénéficier d'un regard professionnel et bienveillant sur son patrimoine reste le meilleur gage de réussite pour devenir propriétaire sous le soleil catalan.